giao dịch bitcoin

& các loại tiền điện tử

khác

Bán TETHER nhanh chóng

BÁN TETHER

27,155 VNĐ

BÁN TETHER

27,155 VNĐ

Bán KDG nhanh chóng

BÁN KDG

1,000 VNĐ

BÁN KDG

1,000 VNĐ

* LƯU Ý : Bán tối đa 7,320 Tether/giao dịch/TKNH, tối thiểu 500 Tether/giao dịch, các giao dịch chuyển vượt hạn mức tối đa sẽ không được xử lý. Giao dịch sau 30 phút sẽ tự hủy nếu không nhận được Tether. Chúc Quý Khách một ngày tốt lành.

| $ Coin | Mua | Bán |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|||

|---|---|---|---|

| Loại | Đồng | Số lượng | Thời gian |

| Mua | USDT | 7,207 | 15-10-2025 23:11:43 |

| Mua | USDT | 7,207 | 15-10-2025 23:11:42 |

| Mua | USDT | 7,207 | 15-10-2025 23:11:40 |

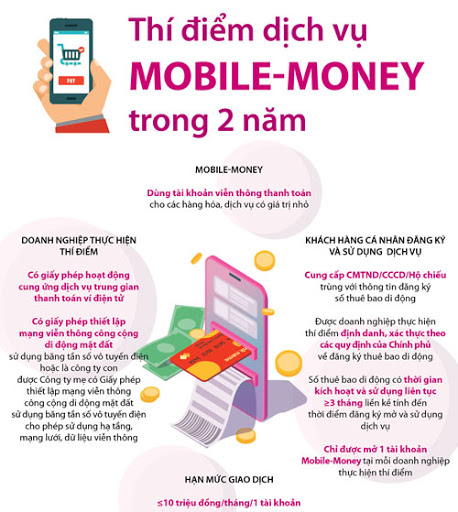

Mobile Money là gì? Mobile Money có trở thành cuộc các mạng thanh toán di động?

Mobile Money là tên gọi trong công cuộc thí điểm có quy mô và đầu tư cũng như được chính phủ nhà nước tiến hành chạy thử bắt đầu từ ngày 9/3/2021 vừa qua. Và đặc biệt khi được phép thí điểm mẫu trong khoảng thời gian 2 năm thì ứng dụng Mobile Money chính là cái tên được tìm kiếm và được theo dõi xôn xao trong thời gian lại đây.

Trong bài viết dưới đây hãy cùng chúng tôi tìm hiểu chi tiết hơn về thử nghiệm của nhà nước về ứng dụng công nghệ thông minh Mobile Money ngay sau đây nhé!

Tìm Hiểu Mobile Money Là Gì

Mobile Money là một dạng hình thức thanh toán điện tử có vai trò chuyển đổi tiền mặt sang tiền điện tử với giá trị tương đương. Mặt khác có thể hiểu rằng, bên đại diện cung cấp dịch vụ của Mobile Money là “nhà mạng” theo như căn cứ từ quyết định 36 của Thủ tướng chính phủ ban hành. Đặc biệt ứng dụng này không có tác dụng xây dựng và tạo hệ thống đồng tiền mới.

Chi tiết hơn về Mobile Money được thành lập và điều hành chính thức bởi hệ thống công nghệ tài chính cấp cao Fintech với quy mô phủ khắp Châu Âu và Việt Nam cũng là một trong những tín hiệu về độ phủ của Mobile Money khi bắt đầu “lấn sân” sang khu vực Châu Á.

Tại một số quốc gia, Mobile Money còn được gọi theo cách hiểu khác là tiền điện tử nhưng trên thực chất Mobile Money chỉ được hoạt động với vai trò là một hình thức ví điện tử và không phải một dạng tài khoản ngân hàng online như các đồng tiền mã hóa thông thường khác.

Trong khái niệm ngân hàng nói chung khi áp dụng việc định danh khách hàng – KYC với ví điện tử nhưng Mobile Money là một thách thức bởi chính những nhà mạng đó bởi kho dữ liệu data khách hàng cần chuẩn chỉ, không làm giả mảo và có tính xác thực cao tại các sở ngân hàng.

Trong nguyên tắc hoạt động thì các tài khoản của người sử dụng Mobile Money sẽ đều cần phải tác biệt riêng giữa SIM và tài khoản viễn thông bởi sẽ không thể đảm bảo việc chuyển đổi 1:1. Nói theo cách dễ hiểu hơn nếu bạn nạp một thẻ cào điện thoại có giá trị 200 thì trong ví sẽ có 200 chứ không phải nạp 200 thẻ cào mà trong ví chỉ có 190.

Đồng thời toàn bộ số tiền người dùng sở hữu trong tài khoản Mobile Money của mình sẽ được các nhà mạng đứng ra cam kết và đảm bảo tại các sở ngân hàng cũng nhưng không được phép sử dụng vào các mục đích thanh toán khác.

Đơn Vị Cung Cấp Mobile Money

Mobile Money là ứng dụng được chính phủ quy định cho doanh nghiệp được phép thí điểm trong vòng 2 năm nhưng đồng thời phải được cấp giấy phép trung gian giữa ví điện tử và giấy thiết lập mạng viễn thông di động dưới mặt đất bằng băng thông tần số vô tuyến hay là các công ty con của công ty được cấp pháp trên theo nghị định 26 của Thủ tướng chính phủ.

Vì vậy cho đến hiện tại các nhà mạng sẽ hợp tác và đủ điều kiện tham gia dự án thí điểm Mobile Money gồm Mobifone, VNPT và Viettel. Trong số 3 nhà mạng viễn thông đó thì Mobifone được cấp giấy phép trong cung ứng dịch vụ trong gian bởi Nhà nước vào ngày 9/3 vừa qua.

Sự Khác Biệt Giữa Mobile Money Và Ví Điện Tử:

1. Mobile Money

– Phương tiện thanh toán di động

– Được cài đặt trên phương tiện như điện thoại bằng cách tải ứng dụng và tiến hành thanh toán

– Các thông tin khi được sử dụng trên Mobile Money được lưu trữ trực tiếp ngay trên điện thoại và tin nhắn SMS thông thường

– Mobile Money chỉ cho người sử dụng thanh toán trong ứng dụng và không cho phép thanh toán tại ngoài cửa hàng

– Không yêu cầu người dùng có thể ngân hàng và liên kết với thẻ ngân hàng sử dụng mà vẫn tiến hành thanh toán được

2. Ví điện tử

– Để sử dụng để thanh toán cần phải nạp tiền từ ví khác sang hoặc nạp trực tiếp tại một số quầy đại lý được cấp phép

– Các thông tin giao dịch của khách hàng được lưu trữ tại thẻ tín dụng hoặc ghi nợ cá nhân khi tiến hành liên kết lúc ban đầu

– Hoàn toàn có thể tiến hành thanh toán tại bất kỳ đâu như cửa hàng online hoặc quầy hàng trực tiếp

– Bắt buộc phải liên kết với thẻ ngân hàng cá nhân để sử dụng

Tiềm Năng Trong Tương Lai Của Mobile Money:

Vào cuối năm 2019, Mobile Money theo thông tin từ GSMA – Hiệp hội Thông tin di động thế giới đã có số lượng đăng ký và duy trì tài khoản sử dụng lên đến 372 triệu và sở hữu số lượng giao dịch bình quân đạt 37.1 tỷ trong cùng năm đó.

Các báo cáo tại khu vực sử dụng tại Châu Á – Thái Bình cho thấy dự đoán về 100 tổ chức tài chính trong năm 2025 tới sẽ hình thành nhờ chính sách mở cửa của một số thị trường và cấp phát cho ngân hàng mới.

Còn đối với nghiên cứu trong nước bởi nhóm các tác giả của Viện nghiên cứu và đào tạo BIDV cũng thấy rõ về tiềm năng của Mobile Money phát triển song song đồng đều cung – cầu. Tuy bước đầu còn nhiều thách thức về xu hướng thanh toán và cách thức sử dụng mới nhưng một mắt sự ra đời của hệ thống ứng dụng này được nhà nước quản lý sẽ có nhiều tác động tới công tác phòng chống, đầy lủi tệ nạn rửa tiền và lạm phát khá hiệu quả.

Có thể nói Mobile Money được ví như một mũi tên nhắm trúng 3 đích:

– Nhà nước có thêm một công cụ thanh toán mà không cần dùng tiền mặt, góp phần hoàn thiện nền kinh tế số thời đại 4.0.

– Người dân có thêm một công cụ thanh toán đơn giản, có thể thanh toán trực tuyến một cách tiện lợi.

– Nhà mạng có thêm nguồn thu và phát triển đúng hướng của cuộc Cách mạng công nghiệp 4.0

Nếu dịch vụ Mobile Money được cấp phép hoạt động và trở nên phổ biến thì chỉ sau một đêm tất cả những người sử dụng dịch vụ này đều có thể thanh toán mua bán mà không cần dùng đến tiền mặt.