giao dịch bitcoin

& các loại tiền điện tử

khác

Bán TETHER nhanh chóng

BÁN TETHER

26,561 VNĐ

BÁN TETHER

26,561 VNĐ

Bán KDG nhanh chóng

BÁN KDG

1,000 VNĐ

BÁN KDG

1,000 VNĐ

* LƯU Ý : Bán tối đa 7,450 Tether/giao dịch/TKNH, tối thiểu 500 Tether/giao dịch, các giao dịch chuyển vượt hạn mức tối đa sẽ không được xử lý. Giao dịch sau 30 phút sẽ tự hủy nếu không nhận được Tether. Chúc Quý Khách một ngày tốt lành.

| $ Coin | Mua | Bán |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|||

|---|---|---|---|

| Loại | Đồng | Số lượng | Thời gian |

| Mua | USDT | 7,499 | 03-10-2025 08:59:12 |

| Mua | USDT | 7,499 | 03-10-2025 08:59:12 |

| Mua | USDT | 6,728 | 03-10-2025 08:59:12 |

Nhìn lại DeFi: AAVE – Ngân hàng phi tập trung hàng đầu đang làm gì?

DeFi bùng nổ là vì nó đã mang đến những thực thể, hoạt động tài chính vào thế giới crypto và tận dụng công nghệ blockchain để tăng thêm các tính năng phi tập trung cùng các lợi ích khác cho người dùng. Dự án mô phỏng thành công nhất các hoạt động của ngân hàng không thể không nhắc đến AAVE. Sau đây là những tóm tắt AAVE của nửa đầu năm 2022 nhé.

Tìm hiểu thông tin về AAVE

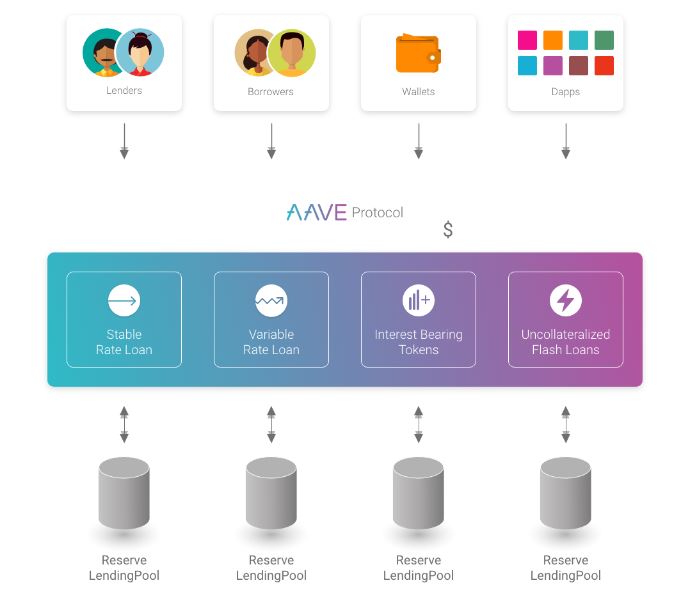

AAVE là dự án trong mảng Lending – Borrowing (Vay và cho vay). Cơ chế hoạt động của AAVE hoàn toàn giống như một ngân hàng thông thường. Người dùng có thể tham gia vào giao thức với vai trò depositor (người cung cấp) hoặc borrower (người vay). AAVE là trung gian điều khiển dòng tiền do các depositor nạp vào và cho vay để tạo ra lợi nhuận, một phần lợi nhuận sẽ được chia cho các depositor, một phần sẽ là của giao thức.

Mô tả hoạt động của giao thức - Nguồn: AAVE

Những cập nhật quan trọng của AAVE gần đây

Aave v3

Trong nửa đầu năm 2022, dự án AAVE tập trung vào việc cải thiện sản phẩm, với việc ra mắt testnet và mainnet của AAVE v3.

AAVE v3 được xây dựng để giúp cho AAVE trở thành giao thức DeFi mạnh mẽ, tiên tiến và an toàn, hiệu quả nhất. V3 sẽ mang lại hiệu quả sử dụng vốn cao hơn, tăng cường bảo mật cùng tính năng cross-chain.

Một số tính năng mới của V3 như:

– High Efficiency Mode: Cho phép người dùng khai thác tài sản thế chấp tối đa trên AAVE, mang lại mức lợi nhuận cao hơn.

– Isolation Mode: Hạn chế rủi ro đối với giao thức từ các tài sản mới bằng cách chỉ cho phép vay tối đa một số tiền cụ thể.

– Risk Management Improvements: Cung cấp khả năng bảo vệ cho giao thức thông qua các giới hạn rủi ro và các công cụ khác;

– L2-Specific Features: Các thiết kế dành riêng cho mạng Lớp 2 với mục đích cải thiện các trải nghiệm người dùng cùng độ tin cậy;

– Portal: Cho phép nội dung lưu chuyển giữa các thị trường Aave V3 qua các mạng khác nhau;

– Community Contribution: Tạo điều kiện và khuyến khích cộng đồng người dùng sử dụng thông qua cơ sở mã mô-đun, nó được tổ chức tốt.

– Gas Optimization: Chi phí khí đốt của tất cả các chức năng đều được giảm 20-25% trên diện rộng.

Stablecoin GHO

Một thông tin bất ngờ đối với cộng đồng DeFi là việc Aave sẽ xây dựng đồng stablecoin phi tập trung mang tên GHO. Đề xuất này đã được cộng đồng Aave thông qua và quá trình tiến hành sẽ được đội ngũ Aave đẩy nhanh trong thời gian tới.

Những số liệu mà giao thức AAVE đạt được

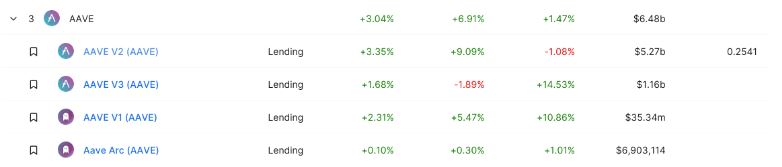

Về Total Value Locked (TVL)

TVL trên AAVE được phân tách riêng cho từng phiên bản:

Total Value Locked (TVL) trên AAVE - Nguồn: DefiLlama

Mọi người có thể thấy, TVL của AAVE tập trung chủ yếu ở V2 và V3, số liệu tại V1 và AAVE Arc không nhiều. Vì thế, chúng ta sẽ tập trung xem hoạt động của AAVE ở trên V2 và V3.

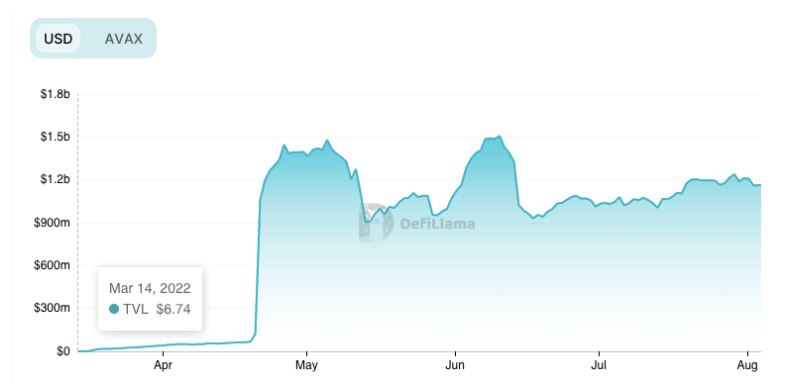

Total Value Locked (TVL) trên AAVE V2 - Nguồn: DefiLlama

Total Value Locked (TVL) trên AAVE V3 - Nguồn: DefiLlama

Tính từ đầu năm 2022 cho đến nay, TVL trên AAVE V2 đã giảm từ 13.4 tỷ đô la xuống chỉ còn 5.3 tỷ đô la, tương đương với mức giảm 60.4%. Ngược lại, từ sau khi ra mắt mainnet vào tháng 3 năm 2022, TVL trên AAVE V3 lại có sự tăng trưởng từ 67 triệu đô la (tính từ tháng 4) lên đến 1.2 tỷ đô la, tương đương mức tăng 18 lần.

Như vậy, việc AAVE V2 giảm TVL ngoài nguyên nhân từ tình hình thị trường suy giảm thì còn một phần TVL từ V2 đã được chuyển sang V3 để tận dụng tính năng mới.

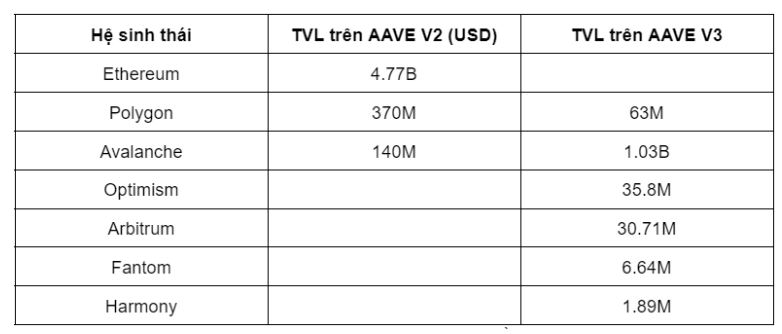

Phân tích Total Value Locked (TVL) trên AAVE V2 và AAVE V3 - Nguồn: DefiLlama

Như vậy, dù trọng tâm phát triển của AAVE vẫn là Ethereum, nhưng cũng có thể thấy dự án đã mở rộng trên nhiều hệ sinh thái khác nữa, trong đó có cả những chain hot như Avalanche, Polygon, Optimism, Arbitrum. Động thái này của AAVE có 2 ý nghĩa:

Chiếm lĩnh thị trường mới

Thường thì mỗi hệ sinh thái để phát triển cần xây dựng đầy đủ các mảnh ghép AMM, Lending, Launchpad, Yield Farming…. Các dự án trên hệ sinh thái mới sẽ non trẻ và dễ bị vượt qua. Vì vậy, AAVE đã nhanh nhạy mở rộng với mục đích chiếm lĩnh thị trường mới, đảm bảo việc dù hệ sinh thái nào bùng nổ thì AAVE cũng sẽ được hưởng lợi.

Tìm kiếm thị trường tốt hơn

Không phải tự nhiên mà trong danh sách mở rộng của AAVE có 3 cái tên về Layer-2 là Arbitrum, Optimism và Polygon. Dù Ethereum có nhiều cập nhật nhưng vẫn khá đắt. Việc AAVE triển khai trên các Layer-2 và hệ sinh thái mới cũng được đánh giá là bước thử nghiệm để tìm ra thị trường hiệu quả hơn.

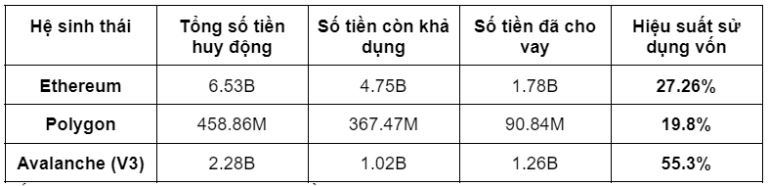

Hiệu quả sử dụng vốn

AAVE hoạt động giống với mô hình kinh doanh ngân hàng, do vậy hiệu quả của việc sử dụng vốn rất quan trọng.

Nguồn vốn được huy động từ người dùng, các quỹ đầu tư là nguồn vốn có chi phí rẻ, trong khi đó nguồn vốn cho vay lại là nguồn vốn tạo ra lợi nhuận. Vì thế, tỷ lệ số tiền cho vay/tổng số tiền huy động mà càng cao thì hiệu quả sử dụng vốn càng tốt.

Thế nhưng, vì là giao thức hoạt động theo mô hình vay có thế chấp, đồng thời thị trường crypto rất biến động, cho nên tỷ lệ số tiền cho vay/tổng số tiền huy động không được quá cao vì như thế sẽ rất dễ gặp rủi ro thanh lý hàng loạt. Theo quan điểm cá nhân, để được hiệu quả, các giao thức lending cần duy trì tỷ lệ tối thiểu đạt 50%.

Chúng ta sẽ cùng phân tích hiệu quả sử dụng vốn của AAVE trên hệ sinh thái nổi bật nhất:

Số liệu được tính tại ngày 03 tháng 08 năm 2022 - Nguồn: AAVE

Như vậy, hiệu suất cho vay của AAVE trên Avalanche ấn tượng khi đạt đến mức 55.3%, tiếp theo đó là Ethereum và Polygon. Thế nhưng, vì tỷ trọng vốn trên Ethereum chiếm phần lớn, nên nhìn chung AAVE ở giai đoạn này đang hoạt động không được hiệu quả lắm.

Sở dĩ xảy ra tình trạng này, phần lớn đến từ biến động của thị trường trong thời gian qua. Khi hàng loạt tài sản crypto giảm mạnh đã dẫn đến rủi ro thanh lý, và để giảm rủi ro thanh lý, thì người vay cần trả phần lớn khoản nợ, từ đây, tổng số tiền vay giảm mạnh. Mặt khác, dòng tiền rút ra khỏi thị trường cũng khiến nhu cầu cho vay giảm đi.

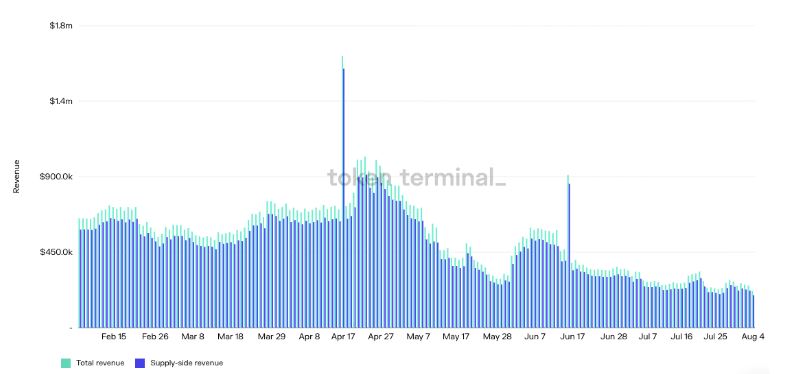

Doanh thu của giao thức

Để phân tích doanh thu của AAVE, chúng ta sẽ sử dụng số liệu của Token Terminal

Doanh thu của AAVE - Nguồn: Token Terminal

– Total Revenue: được tính dựa vào tổng số tiền lãi mà người vay trả cho giao thức.

– Supply-side Revenue: được tính dựa vào tổng số tiền lãi mà giao thức phải trả cho người cung cấp tài sản (người gửi tiền – lender).

Như vậy, doanh thu thực tế mà AAVE thu được sẽ được tính bằng công thức = Total Revenue – Supply side Revenue

Sau khi đối chiếu, mức doanh thu này của AAVE sẽ rơi vào khoảng trung bình 50.000 đô la/ngày, tương đương khoảng 1.5 triệu đô la/tháng. Tất nhiên, người dùng có thể nhận thấy trong thời gian từ tháng 5 trở lại đây, nhìn chung, doanh thu của AAVE suy giảm khá nhiều, chỉ đạt khoảng 20.000 đô la – 30.000 đô la/ngày.

Từ các phân tích ở trên, chúng ta có thể rút ra vài kết luận cho AAVE như sau:

Thứ nhất: AAVE vẫn đang tập trung cải thiện sản phẩm sao cho tốt hơn, đồng thời triển khai chiếm lĩnh thị trường bằng việc xây dựng multi-chain.

Điều này có ưu điểm là khiến độ phủ của giao thức rộng hơn, làm cho người dùng nhận diện thương hiệu và sử dụng giao thức nhiều hơn, và bất kỳ hệ sinh thái nào đã triển khai bùng nổ thì AAVE đều được hưởng lợi. Thế nhưng, nhược điểm sẽ là TVL trên giao thức bị trải rộng, đòi hỏi cần có giải pháp cross-chain hỗ trợ, cũng như nó dễ dàng bị tấn công. Gần đây, AAVE đã đề xuất rút khỏi Fantom cũng vì lo lắng về vấn đề bảo mật.

Thứ hai: AAVE V3 cho thấy các bước đi tích cực hơn

Số liệu thống kê trên V3 ổn định, bất chấp thị trường tiền điện tử suy giảm. Đây có lẽ là điểm tích cực với AAVE khi họ đã chứng tỏ được cải thiện trong V3 giúp giữ chân được người dùng, đồng thời tăng hiệu quả sử dụng vốn.

Thứ ba: AAVE cần cải thiện hiệu quả vấn đề sử dụng vốn

Mặc dù V3 có các dấu hiệu tích cực, thế nhưng, AAVE V2 vẫn chiếm tỷ trọng TVL lớn và hiệu quả sử dụng vốn của giao thức là không cao. Việc này đến từ nguyên nhân khách quan như thị trường đi xuống, nhiều người cần trả tiền vay để tránh thanh lý hoặc nhu cầu vay vốn giảm xuống…, tuy nhiên không thể không thừa nhận AAVE chưa có giải pháp hiệu quả nào để kích thích người vay, cụ thể như giảm lãi suất cho vay, các chương trình ưu đãi hấp dẫn như retroactive…

Thứ tư: AAVE vẫn tồn tại, vì vậy chúng ta có quyền hy vọng.

Khác với các dự án đang chết dần chết mòn, AAVE vẫn có doanh thu - vẫn dương và mức thu được vẫn ổn định.

Đây là tiền đề để người dùng có thể hy vọng sự tồn tại của AAVE, phát triển và đánh bại các đối thủ của mình trong thời kỳ khó khăn, để rồi bùng nổ trở lại.

Thứ năm: Token AAVE cần có thêm công dụng trong thực tiễn

Cũng giống như UNI của Uniswap, hiện AAVE có khá ít use case. AAVE chủ yếu dùng để quản trị, được giảm một phần phí, một phần AAVE được đốt dựa vào revenue của giao thức...