giao dịch bitcoin

& các loại tiền điện tử

khác

Bán TETHER nhanh chóng

BÁN TETHER

26,598 VNĐ

BÁN TETHER

26,598 VNĐ

Bán KDG nhanh chóng

BÁN KDG

1,000 VNĐ

BÁN KDG

1,000 VNĐ

* LƯU Ý : Bán tối đa 7,500 Tether/giao dịch/TKNH, tối thiểu 500 Tether/giao dịch, các giao dịch chuyển vượt hạn mức tối đa sẽ không được xử lý. Giao dịch sau 30 phút sẽ tự hủy nếu không nhận được Tether. Chúc Quý Khách một ngày tốt lành.

| $ Coin | Mua | Bán |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|||

|---|---|---|---|

| Loại | Đồng | Số lượng | Thời gian |

| Mua | USDT | 7,499 | 05-10-2025 13:03:07 |

| Mua | USDT | 6,666 | 05-10-2025 13:03:07 |

| Mua | USDT | 7,399 | 05-10-2025 13:03:07 |

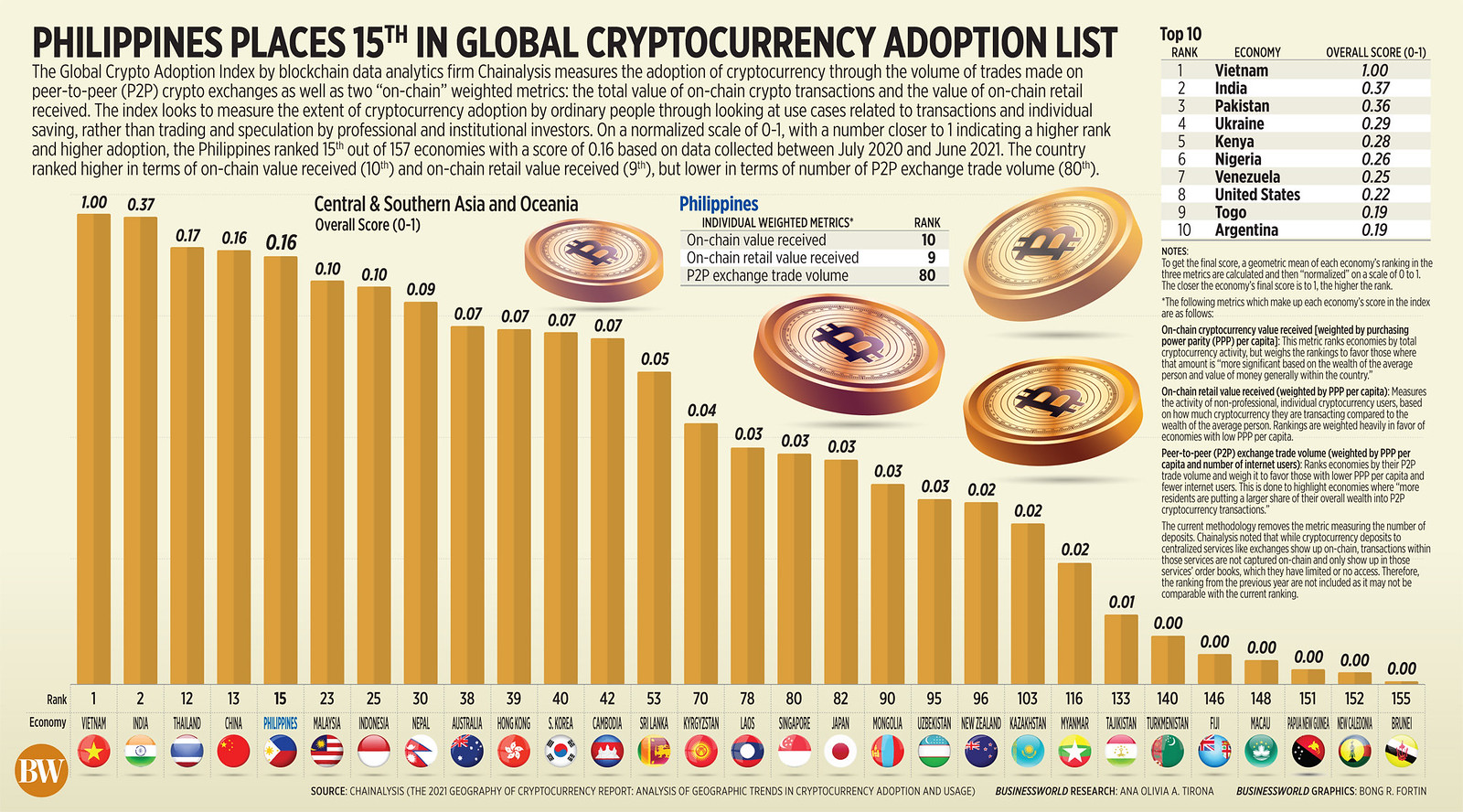

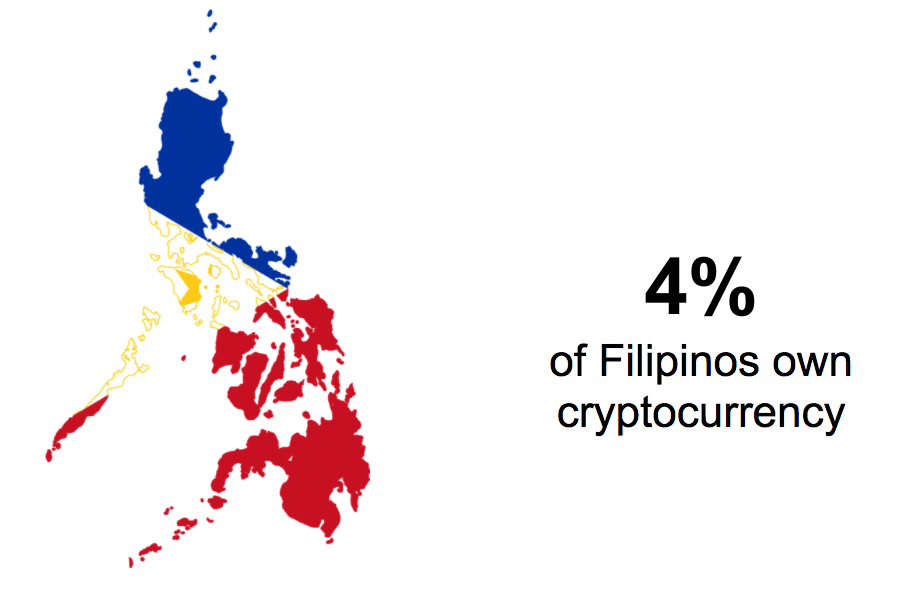

Philippines không có kế hoạch cấm tiền điện tử

Thống đốc mới của Ngân hàng Trung ương Philippines Felipe Medalla không phải là người yêu thích tiền điện tử, nhưng trong một cuộc phỏng vấn độc quyền với Forkast, ông cho biết không có kế hoạch cấm tài sản kỹ thuật số này.

Các ngân hàng trung ương ở châu Á đã thể hiện rõ quan điểm của họ đối với tiền điện tử. Trong khi một số người hoan nghênh nó như một công nghệ mới nổi, một số lại muốn nó bị cấm.

Ngân hàng Dự trữ Ấn Độ đã đề xuất một lệnh cấm hoàn toàn đối với tiền điện tử vào đầu năm nay. Mặt khác, Cơ quan tiền tệ Singapore muốn tăng cường các quy định về tiền điện tử của mình, ngay cả khi họ đã tuyên bố rằng tiền điện tử “không có giá trị cơ bản”.

Đối với Thống đốc mới của Bangko Sentral ng Pilipinas (BSP) Felipe Medalla, việc cấm tiền điện tử trong nước là điều không cần bàn cãi. Đó là tin tốt cho người dùng tiền điện tử ở Philippines, thị trường tiền điện tử lớn thứ năm thế giới, theo trang web thăm dò và khảo sát Finder.

Jenny Ortiz của Forkast đã nói chuyện trực tiếp với Medalla về quan điểm của anh ấy đối với tiền điện tử, kế hoạch của BSP về tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) và tương lai của ngân hàng kỹ thuật số trong nước.

jenny Ortiz: Bạn nghĩ gì về tiền điện tử?

Felipe Medalla, Thống đốc BSP: Tôi không muốn nó bị cấm, nhưng cũng không muốn gọi nó là tiền điện tử. Bởi vì nó thực sự rất ít được sử dụng cho các khoản thanh toán thực tế, đặc biệt là khi giá cả biến động như vậy. Bởi vì nếu giá tăng rất nhanh, người sở hữu nó đương nhiên sẽ không muốn sử dụng. Tuy nhiên, nếu bạn sử dụng nó để mua một thứ gì đó và giá trị của nó tăng lên, bạn sẽ hối tiếc.

Mặt khác, đối với người bán hàng, nếu giá giảm, bạn không muốn nhận nó, phải không? Bởi vì bạn sẽ, khi bạn đổi tiền sang tiền mặt thực tế, giá trị sẽ thấp hơn nhiều. Vì vậy, đối với tôi, tiền tệ [là] thứ gì đó [mà] không thể rất, rất dễ bay hơi. Vì vậy, theo nghĩa đó, có thể bạn có thể gọi nó là tài sản tiền điện tử.

Trong trường hợp của Bitcoin, nó cũng có hại cho môi trường vì lượng điện mà các thợ đào sử dụng lớn hơn mức tiêu thụ điện của một số quốc gia. Vậy ơn cứu độ của nó là gì? Cơ hội tiết kiệm của nó là ở những quốc gia có quá nhiều đàn áp về tài chính và kinh tế, đó là một điều tốt vì họ, ở những quốc gia có hệ thống tài chính tồi tệ, v.v., đó là một giải pháp thay thế cho chính phủ.

bây giờ, điều hữu ích khác là trốn tránh sự giám sát của chính phủ. Câu hỏi đặt ra là lợi ích xã hội đạt được là gì? Tất nhiên, nếu bạn đang ở một quốc gia mà chính [chính phủ] là vấn đề, thì có thể nó sẽ xảy ra. Nhưng ở hầu hết các quốc gia nơi chính phủ không hoàn hảo nhưng đang đóng góp phần lớn vào lợi ích chung, bạn không nhất thiết muốn làm suy yếu chính phủ. Vì vậy, quan điểm của tôi là định giá của nó có thể quá cao vì tất cả những điều tôi đã nói. Tất nhiên, nếu tôi sai, thì không nhất thiết là như vậy.

Và trên thực tế, bong bóng đã sụp đổ. Đúng? Một số tài sản tiền điện tử đã giảm gần 2/3 trong một khoảng thời gian rất, rất ngắn. Vì vậy, lời khuyên của tôi luôn là nếu bạn đi mua cái này, đừng bỏ tiền vào mà bạn không thể để mất.

Quan điểm chính sách của chúng tôi, nó không được sử dụng để trốn tránh việc chống rửa tiền và biết các quy tắc khách hàng của bạn. Chúng tôi thuộc ngân hàng trung ương, chính sách của chúng tôi là những sàn giao dịch nơi bạn trao đổi tài sản tiền điện tử lấy tiền gửi ngân hàng hoặc tiền tệ vật chất, tất cả các quy tắc cần thiết để ngăn chặn rửa tiền, đặc biệt là tài trợ cho tội phạm, phải được thực thi.

Ortiz: Lịch sử loài người cho thấy phương tiện trao đổi tiền luôn phát triển. Chúng tôi có hàng đổi hàng, vàng, và sau đó là hóa đơn giấy. Như chúng ta đã thấy, thế giới hiện có xu hướng kỹ thuật số hơn. Đó không phải là Bitcoin sao?

Medalla: Tại sao đồng tiền quốc gia không có vàng nhưng chúng vẫn ổn để giao dịch? Họ có ổn khi chỉ ra các giá trị của hợp đồng không? Câu trả lời là chúng được hỗ trợ bởi các chính phủ có quyền đánh thuế. Vì vậy, ít nhất bạn [có] cơ sở để định giá tiền tệ.

Nhân tiện, những gì bạn sẽ lưu ý là [nếu] thị trường toàn cầu không tin tưởng vào cách vận hành của một quốc gia, bạn sẽ lưu ý rằng giá trị đồng tiền của quốc gia đó cũng sẽ giảm. Vì vậy, nói cách khác, tiền tệ fiat ít nhất có một chân để đứng vững - chủ quyền. Chủ quyền ủng hộ nó.

Ortiz: Nội dung cập nhật về Dự án CBDC PH là gì?

Medalla: BSP chỉ muốn làm điều đó ở cấp bán buôn. Theo dự án này, BSP được thiết lập để thực hiện một hoạt động thí điểm vào cuối năm nay sẽ thử nghiệm chuyển tiền liên ngân hàng. Trường hợp sử dụng mục tiêu của dự án thí điểm để cho phép chuyển tiền qua một số tổ chức tài chính hạn chế, có khả năng hoạt động 24/7. Vì vậy, CBDC sẽ hoạt động 24/7.

Giờ đây, các bài học từ hoạt động thí điểm này sẽ được sử dụng để xác định các bước tiếp theo. Nhân tiện, nó cực kỳ hữu ích trong trường hợp thanh toán xuyên biên giới và ví dụ: giải quyết các khoản thanh toán cho việc thanh toán chứng khoán. Vì vậy, dự án là một trong những nỗ lực xây dựng năng lực chính để đảm bảo rằng BSP sẽ bắt kịp các công nghệ phát triển nhanh chóng dẫn đến sự xuất hiện của các phương tiện thanh toán thay thế.

Vì vậy, cốt lõi của hệ thống đó là hệ thống CNTT được gọi là quyết toán gộp thời gian thực. Nhưng như bạn thấy, không phải ai cũng có số dư với ngân hàng trung ương. Thật vậy, không phải tất cả các ngân hàng nông thôn. Trên thực tế, hầu hết các ngân hàng nông thôn không có số dư với chúng tôi. Vì vậy, chúng tôi nghĩ rằng có thể công nghệ mới này sẽ hiệu quả hơn những gì chúng tôi hiện có ở cấp bán buôn.

Vì vậy, mục tiêu của chúng tôi là tận dụng những bài học từ dự án thí điểm, cuối cùng theo đuổi những cải tiến lớn hơn của hệ thống thanh toán hiện có, những cải tiến nhằm giảm thiểu những điểm khó khăn trong hệ thống quốc gia, đặc biệt là trong các cơ sở thanh khoản trong ngày, vốn chủ sở hữu, cổ phần và thanh toán chứng khoán. Và đặc biệt nếu các khoản thanh toán như vậy là xuyên biên giới, đó là giữa hai quốc gia.

Ortiz: Sắp tới, Philippines có cân nhắc việc có CBDC hoạt động giống như những gì họ đã thí điểm năm nay ở Trung Quốc không?

Medalla: Tôi nghĩ điều an toàn cần làm là học hỏi kinh nghiệm của các nước đi trước chúng ta. Bây giờ, có lợi thế khi đi trước là bạn có thể tận hưởng những lợi ích của công nghệ sớm hơn. Và, ở mức độ có sự cạnh tranh toàn cầu quốc tế, những người đi trước tất nhiên sẽ có được lợi ích lớn hơn.

Nhưng cũng có một lợi thế lớn khi đi sau, đó là bạn sao chép những phần tốt của hệ thống, bạn không sao chép những sai lầm. Vì vậy, đối với một quốc gia nhỏ như Philippines, tôi nghĩ rằng trở thành người đi sau, không phải là người đi đầu trong lĩnh vực bán lẻ CBDC là lựa chọn thực tế và thực tế hơn.

Ortiz: Tháng trước, bạn đã nói rằng BSP sẽ không chấp nhận bất kỳ ứng dụng ngân hàng kỹ thuật số nào nữa. Lý do cho điều này là gì?

Medalla: Chà, lý do của điều này là chúng tôi không thực sự chắc chắn về tiềm năng thị trường là gì. Và thứ hai, chúng tôi cũng chỉ đang học cách tự điều chỉnh nó. Vì vậy, những gì chúng tôi đã làm là chỉ chấp thuận sáu người chơi, bao gồm cấp giấy phép hoạt động cho bốn ngân hàng mới, hoàn toàn mới và hai ngân hàng hiện tại đã chuyển đổi sang kỹ thuật số.

Giờ đây, các bài học từ hoạt động thí điểm này sẽ được sử dụng để xác định các bước tiếp theo. Nhân tiện, nó cực kỳ hữu ích trong trường hợp thanh toán xuyên biên giới và ví dụ: giải quyết các khoản thanh toán cho việc thanh toán chứng khoán. Vì vậy, dự án là một trong những nỗ lực xây dựng năng lực chính để đảm bảo rằng BSP sẽ bắt kịp các công nghệ phát triển nhanh chóng dẫn đến sự xuất hiện của các phương tiện thanh toán thay thế.

Vì vậy, cốt lõi của hệ thống đó là hệ thống CNTT được gọi là quyết toán gộp thời gian thực. Nhưng như bạn thấy, không phải ai cũng có số dư với ngân hàng trung ương. Thật vậy, không phải tất cả các ngân hàng nông thôn. Trên thực tế, hầu hết các ngân hàng nông thôn không có số dư với chúng tôi. Vì vậy, chúng tôi nghĩ rằng có thể công nghệ mới này sẽ hiệu quả hơn những gì chúng tôi hiện có ở cấp bán buôn.

Vì vậy, mục tiêu của chúng tôi là tận dụng những bài học từ dự án thí điểm, cuối cùng theo đuổi những cải tiến lớn hơn của hệ thống thanh toán hiện có, những cải tiến nhằm giảm thiểu những điểm khó khăn trong hệ thống quốc gia, đặc biệt là trong các cơ sở thanh khoản trong ngày, vốn chủ sở hữu, cổ phần và thanh toán chứng khoán. Và đặc biệt nếu các khoản thanh toán như vậy là xuyên biên giới, đó là giữa hai quốc gia.