giao dịch bitcoin

& các loại tiền điện tử

khác

Bán TETHER nhanh chóng

BÁN TETHER

26,563 VNĐ

BÁN TETHER

26,563 VNĐ

Bán KDG nhanh chóng

BÁN KDG

1,000 VNĐ

BÁN KDG

1,000 VNĐ

* LƯU Ý : Bán tối đa 7,450 Tether/giao dịch/TKNH, tối thiểu 500 Tether/giao dịch, các giao dịch chuyển vượt hạn mức tối đa sẽ không được xử lý. Giao dịch sau 30 phút sẽ tự hủy nếu không nhận được Tether. Chúc Quý Khách một ngày tốt lành.

| $ Coin | Mua | Bán |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|||

|---|---|---|---|

| Loại | Đồng | Số lượng | Thời gian |

| Mua | USDT | 7,499 | 03-10-2025 08:59:12 |

| Mua | USDT | 7,499 | 03-10-2025 08:59:12 |

| Mua | USDT | 6,728 | 03-10-2025 08:59:12 |

Tether - người chiến thắng cuối cùng

Sau sự sụp đổ LUNA-UST diễn ra vào tháng 5 năm 2022, nhiều người cho rằng "cuộc chiến stablecoin" giữa USDT, USDC và BUSD sẽ đi vào bế tắc. Tuy nhiên, chỉ trong một năm sau, người chiến thắng thực sự xuất hiện khi USDT thống trị so với các đối thủ cạnh tranh nhờ khả năng chịu áp lực pháp lý cùng với mô hình kinh doanh của nó.

Vào năm 2014, Tether nổi lên, sứ mệnh giải quyết các vấn đề gây khó khăn cho ngành công nghiệp tiền điện tử và tài chính truyền thống. Thời điểm đó, thị trường tiền điện tử vẫn còn sơ khai và sự biến động về giá là mối quan tâm lớn. Trong khi đó, tài chính truyền thống vẫn vật lộn với các vấn đề minh bạch, các nhà đầu tư không biết tiền sẽ đi về đâu.

USDT xuất hiện như giải pháp kết hợp. Vào thời điểm mọi người nghe thấy thuật ngữ stablecoin, nó mang lại cảm giác tin cậy và ổn định. Tuy nhiên, câu hỏi được đặt ra là: “stablecoin” có thực sự “ổn định”?

Nói đơn giản, 1 USDT tương đương với 1 USD trong thế giới thực, làm cho nó trở thành "USD của chuỗi khối". Tuy nhiên, điều này chỉ đúng nếu như Tether có đủ tài sản thế chấp bằng USD với mục đích hỗ trợ USDT được phát hành ra thị trường. Nhưng có trường hợp Tether không thực hiện được lời hứa "hỗ trợ 100% bằng USD" chưa?

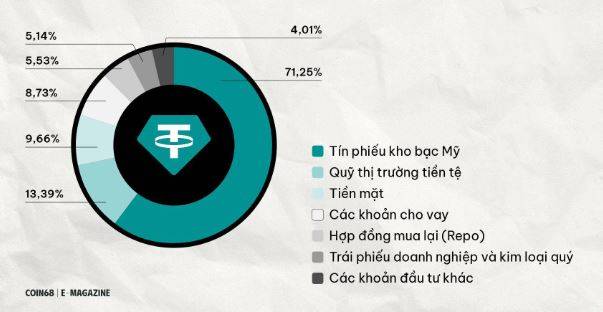

Câu trả lời là Có. Tháng 5 năm 2019, Tether đưa ra tiết lộ gây sốc, chỉ có khoảng 74% tổng nguồn cung USDT được hỗ trợ bằng tiền mặt, đối với trường hợp này là USD. Con số này mâu thuẫn với cam kết trước đó ban lãnh đạo Tether, tất cả USDT đều được hỗ trợ bởi USD. Và từ đó, tài sản thế chấp của USDT gồm trái phiếu kho bạc, giấy thương mại, quỹ thị trường tiền tệ, khoản vay cùng các khoản đầu tư khác.

Tài sản dự trữ USDT từ ngày 31 tháng 12 năm 2022 - Nguồn: Tether

Từ năm 2018 đến năm 2019 đầy biến động đối với Tether, công ty mẹ là iFinex, là nhà điều hành sàn giao dịch Bitfinex. Mặc dù khẳng định Tether và Bitfinex là thực thể riêng biệt, nhưng những người hoài nghi vẫn rất cảnh giác với mối quan hệ giữa 2 bên. Cả 2 đều phải đối mặt với cáo buộc, giao dịch USDT trên Bitfinex làm tăng giá trị của Bitcoin theo cách giả tạo, dẫn đến cáo buộc thao túng giá. Vụ việc nghiêm trọng đến mức, tháng 11 năm 2018, Bộ Tư pháp Hoa Kỳ mở cuộc điều tra về Tether và Bitfinex. Mặc dù chưa có kết luận về vụ việc, nhưng nó đã làm xói mòn niềm tin vào USDT.

Bất chấp sự thách thức, USDT vẫn tiếp tục phát triển, trở thành stablecoin phổ biến trên thị trường, chiếm khoảng 60% thị phần, đứng thứ 3 về vốn hóa thị trường ở mức 80 tỷ đô la, chỉ sau BTC và ETH. Sự thống trị của USDT trong stablecoin có nghĩa nó đã trở thành "người đứng cuối cùng" trong cuộc chơi.

Không giống như stablecoin khác, được hỗ trợ bởi dự án liên quan đến tiền điện tử, USDT hoạt động độc lập, là cầu nối trung lập giữa tài chính truyền thống và chuỗi khối. Định vị này khiến USDT trở nên dễ tổn thương trước các nhà đầu tư và các quỹ lớn cố gắng "bán khống" USDT, đặt cược nó sẽ mất giá trị cố định.

Mặc dù USDT là loại tiền tệ để các doanh nghiệp lớn rút tiền, nhưng Bitcoin cũng trở nên gắn bó với USDT. Mong muốn USDT sụp đổ chẳng khác gì đặt dấu chấm cho ngành tiền kỹ thuật số non trẻ.

Tether và những lần "stress test"

- Từng bị nghi vấn về nguồn dự trữ:

Được biết đến là stablecoin lớn nhất thế giới, nhưng USDT bị xem là quả “bom nổ chậm” vì lý do không được bảo chứng toàn bộ bằng USD. Chẳng ai biết điều gì xảy ra với số dự trữ khác tiền mặt kia, thứ mà Tether chưa công khai chi tiết. Bloomberg cũng từng thực hiện phóng sự điều tra nguồn gốc về dòng tiền của Tether, rồi đi đến kết luận không thể tìm thấy bằng chứng Tether đang nắm giữ những tài sản như những gì công ty tuyên bố, cũng tiết lộ Tether đang nắm giữ thương phiếu của các công ty Trung Quốc, càng khiến nhà đầu càng thêm lo ngại.

Về sau, Tether tuyên bố loại bỏ thương phiếu ra khỏi danh sách tài sản bảo chứng.

- Biến động vốn hoá thị trường và tài sản bảo chứng:

Đồng stablecoin có những lúc sụt giảm vốn hoá nghiêm trọng, như tháng 5 – tháng 7 năm 2022, vốn hoá USDT rơi từ 83 tỷ đô la xuống 65 tỷ đô la, tương đương mức giảm 20%. Sự kiện gắn liền với đà trượt dài của USDT không gì khác cú sập lịch sử LUNA-UST. Trong hoàn cảnh ngày 12/05/2022, USDT đã bị depeg về 0.95 đô la rồi nhanh chóng phục hồi, đó là lần duy nhất thấy USDT cũng bị lung lay.

Tính đến thời điểm hiện tại, khi ghi nhận lãi ròng 700 triệu đô la vào quý IV năm 2022, cộng thêm lãi dự kiến 700 triệu đô la của quý I năm 2023, Tether khẳng định tài sản bảo chứng cho USDT dư đến 1,6 tỷ đô la, đơn vị kiểm toán BDO cũng khẳng định điều này.

- Bị các quỹ quỹ đầu tư “đánh úp”:

Lợi dụng hiệu ứng domino của LUNA-UST, nhiều quỹ đầu tư đã liên minh với nhau tung ra các tin đồn xấu như USDT không được bảo chứng an toàn, có mối quan hệ cho vay với Celsius và quỹ Three Arrows Capital. Tất cả để làm tổn thương USDT để họ có cơ hội gom token với giá thấp.

Bị nhà đầu tư quay lưng, các đối thủ âm mưu đánh gục, vượt qua những điều này, USDT đã đi vào nếp sống thị trường bởi chính giá trị nó tạo ra - sự tiện lợi, ổn định và minh bạch. USDT xuất hiện để giải quyết chính xác thứ thị trường đang cần lúc đó.

Đến cuối cùng, tất cả cũng chỉ là bài kiểm tra như “vàng thử lửa” cho Tether.

Nói về vàng, chưa nhiều người biết đến Tether Gold, đây là nỗ lực mới nhất của Tether với mục đích chạm đến bản vị của tài sản có mối liên hệ sâu sắc với loài người. Tether Gold tạo ra để đáp ứng nhu cầu đầu tư vàng nhưng thông qua đồng coin được neo vào blockchain, tên XAUT.

Tether Gold không được quảng bá, nhưng đây là định hướng về cách phát triển XAUT của Tether, chậm mà chắc. Có so sánh tiệm cận hơn: BTC > Gold > USD. Vậy nếu bán BTC, thì cặp giao dịch BTC/Gold đến trước BTC/USD.

Lập luận của Tether về nguồn dự trữ

Theo báo cáo dự trữ mới nhất tính đến ngày 31 tháng 12 năm 2022 của Tether, công ty khẳng định phần lớn dự trữ cho USDT dưới dạng tín phiếu kho bạc Mỹ ngắn hạn, trong khi tiền mặt lại chiếm tỷ lệ nhỏ hơn. Trong cuộc phỏng vấn, Giám đốc Công nghệ Tether - Paolo Ardoino cũng đã giải thích về điều này như sau:

“Nhắc đến stablecoin, người ta sẽ nghĩ nó nên được dự trữ 100% bởi tiền mặt. Nhưng, sẽ chẳng có ngân hàng nào cho phép làm điều đó. Vì tiền mặt là thứ không chắc chắn, ngân hàng không phải lúc nào cũng có sẵn tiền mặt. Giống như vụ Silicon Valley Bank vừa rồi, mọi người cho rằng tiền mặt là tốt, thế nhưng đối thủ vẫn bị kẹt 3.3 tỷ đô la.

Do đó, Tether lựa chọn bổ sung trái phiếu ngắn hạn để luôn đảm bảo USDT trước những sự cố ập đến.”

Ông tiếp tục:

“Bạn nhớ thời điểm UST lao dốc không, Tether giải ngân hơn 7 tỷ USDT trong vòng 2 ngày, đó là con số ấn tượng chưa từng có. Lúc đó chúng tôi dùng trái phiếu kho bạc để đỡ USDT, chúng là tài sản ngắn hạn, chúng tôi bán nó với tỷ lệ trượt giá bằng 0, không chút tổn thất, Tether thành công trả cho người dùng 7 tỷ đô la trong quãng thời ngắn.”

Điều gì đã giúp Tether trở nên như ngày hôm nay?

Trong hành trình 10 năm, có bao giờ bạn đưa ra câu hỏi, điều gì đã kiến tạo Tether được ngày hôm nay, vì sao USDT vẫn đứng vững trong khi các stablecoin khác lại bị quật ngã chỉ sau vài lần FUD, tất cả được lý giải bởi chính CTO Tether.

- Một tư duy đúng đắn từ lúc bắt đầu:

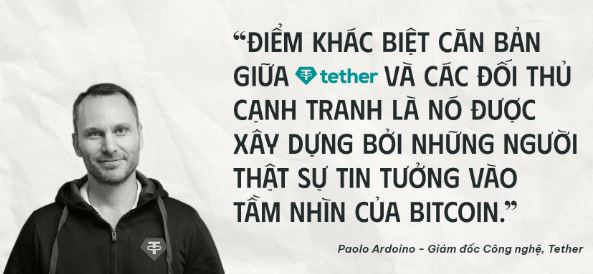

Giám đốc Công nghệ Paolo Ardoino nhấn mạnh, ngay từ đầu họ không định hướng USDT sẽ thay thế BTC, mà tầm nhìn của Satoshi Nakamoto khi tạo ra BTC trở thành nguồn cảm hứng cho Tether phát triển USDT.

Tất cả cùng đích đến, minh bạch và công khai dòng tiền giao dịch, đây là điểm mù của thị trường tài chính truyền thống.

- Thay vì thành công thì họ nghĩ về thất bại:

Tether không bước vào thị trường bằng hành động tốt đẹp để thành công, họ có công thức kinh doanh riêng. Tether luôn xem đến các trường hợp có thể xảy ra, lấy đó xây dựng bộ quản lý hiệu quả, thay vì chỉ nghĩ về những gì mà mình có thể đạt được.

- Khi người làm ra nó tin vào nó:

Cuối cùng, Tether tự hào khi những người làm việc trong bộ máy thực sự tin vào USDT. Yếu tố "nhân hoà" kết hợp với chiến lược kinh doanh đúng đắn đã giữ Tether luôn ổn định sau 10 năm.

Bỏ qua quá khứ "bất hảo", USDT vùng lên như nơi “trú bão” cho các nhà đầu tư trước cơn sóng lớn từ thị trường, tưởng chừng những cuộc khủng hoảng sẽ nhấn chìm tất cả. Lúc này, USDT ngấm ngầm trở thành tượng đài, vững chãi và hiên ngang.

Giống như Binance, USDT là kẻ chiến thắng, được sủng ái trong lĩnh vực của nó, ít nhất là thời điểm hiện tại. Các stablecoin xuất hiện dù có ra mắt hoành tráng, được hậu thuẫn tốt thì đến hiện tại cũng chỉ được xem là mảnh ghép làm đa dạng mảnh đất stablecoin.

Và sự thật là “Không gì có thể thay thế được USDT ".

Sẽ ra sao khi Tether lớn mạnh hơn cả ngân hàng?

Thực tế, Tether hội tụ cả 2 yếu tố chính như một ngân hàng, gồm có: Tài sản dự trữ (USD) và Nợ phải trả (USDT). Nhiều người so sánh, Tether không khác gì ngân hàng chưa đăng ký, phần là bởi lượng tài sản bảo chứng pha tạp, khiến nó bớt ổn định hơn một ngân hàng.

Ở góc độ nào đó, phải thừa nhận mô hình hoạt động của Tether không giống với ngân hàng truyền thống. Nếu áp các quy định của ngân hàng lên Tether thì càng không thể.

Nhưng để đưa ra giả thuyết sau đây, chúng ta tạm xem Tether như ngân hàng. Với vốn hoá hơn 80 tỷ đô la ở hiện tại, Tether mấp mé top 20 ngân hàng lớn nhất thế giới. Hãy tưởng tượng, Tether không ngừng phát triển và lớn mạnh, nó có thể lọt vào top 5 sánh vai với các cái tên như JPMorgan, Bank of America hay ICBC. Tether trông như thế nào khi ở đỉnh cao, lúc đó, thị trường tiền mã hoá đã đồng pha với sự lớn mạnh của Tether. Và, liệu các ngân hàng có để Tether chạm được đến đó?

Kịch bản 1: Giới ngân hàng khả năng sẽ kìm hãm Tether

Việc Tether bật ra khỏi khuôn khổ tiền mã hoá là kịch bản chưa mấy ai nghĩ tới. Nhưng nếu điều đó xảy ra, ngân hàng cảm thấy bị đe dọa, tìm mọi cách để kìm hãm Tether. Nó giống với việc lãnh thổ của đất nước bị xâm phạm, địch sẽ bòn rút của cải quốc gia và thuần hóa con người.

Vậy thì họ kìm hãm bằng cách nào? Thứ duy nhất có lẽ là “pháp lý”, đó là điểm yếu chí mạng của crypto, bộ quy định phù hợp là thứ crypto chưa có, vẫn phải neo vào bộ luật truyền thống. Khi mọi thứ đang lỏng lẻo, chưa vững vàng, giới tài chính, ngân hàng Tether đang hợp tác, nó chỉ cho phép Tether được phát triển đến giới hạn nhất định.

Suy cho cùng, phần lớn tài sản thế chấp USDT vẫn nằm trong tay ngân hàng.

Kịch bản 2: Giới ngân hàng phát hành stablecoin riêng

Tether đang giữ chìa khóa mà ngân hàng không có - tính phi tập trung. Hình ảnh Tether giống như vị cứu tinh gồng mình thay thế hệ thống có từ mấy trăm năm, mọi thứ vận hành chính xác.

Tuy viễn cảnh ngân hàng công nhận Tether sẽ không xảy ra, nhưng nói ngân hàng tích hợp blockchain, phát hành hệ thống stablecoin thì hoàn toàn có thể. Bằng chứng là nhiều ngân hàng lớn đã và đang làm điều này.

Quay lại thực tế, Tether cũng không nên được xếp cùng với ngân hàng, Giám đốc Công nghệ Tether Paolo Ardoino cũng đã nói trong buổi phỏng vấn:

“Tôi không nghĩ Tether được nhìn nhận giống ngân hàng, Tether tốt hơn chúng."

Đề xuất của Paolo ở đây là, stablecoin nên có bộ quy định riêng. Một bộ quy định đối với các loại tài sản nó đại diện. Để khi có bank run, nhà đầu tư vẫn được đảm bảo rút tài sản, như cách USDT cung cấp được hơn 7 tỷ USDT tiền rút trong vòng 48 giờ ở giai đoạn UST lao dốc.

Điều khó nhất của nền kinh tế thịnh vượng không phải là cách để sinh ra thêm của cải mà là làm sao để duy trì sự thịnh vượng lâu dài.

Muốn ngồi được lên ngai vàng thì phải chịu được sức nặng của vương miện.

USDT giữ được phong độ này đến lúc nào, 10 năm đã đủ cho sản phẩm chín muồi, được thế giới công nhận, liệu Tether có lớn mạnh hơn cả ngân hàng không? Sẽ chẳng ai nói trước điều gì nhưng Tether vẫn bám trụ với sứ mệnh ban đầu và không ngừng phát triển, thì trong tương lai gần, Tether vẫn là bến đỗ và đủ sức gồng gánh thị trường.