giao dịch bitcoin

& các loại tiền điện tử

khác

Bán TETHER nhanh chóng

BÁN TETHER

26,563 VNĐ

BÁN TETHER

26,563 VNĐ

Bán KDG nhanh chóng

BÁN KDG

1,000 VNĐ

BÁN KDG

1,000 VNĐ

* LƯU Ý : Bán tối đa 7,450 Tether/giao dịch/TKNH, tối thiểu 500 Tether/giao dịch, các giao dịch chuyển vượt hạn mức tối đa sẽ không được xử lý. Giao dịch sau 30 phút sẽ tự hủy nếu không nhận được Tether. Chúc Quý Khách một ngày tốt lành.

| $ Coin | Mua | Bán |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|||

|---|---|---|---|

| Loại | Đồng | Số lượng | Thời gian |

| Mua | USDT | 7,499 | 03-10-2025 08:59:12 |

| Mua | USDT | 7,499 | 03-10-2025 08:59:12 |

| Mua | USDT | 6,728 | 03-10-2025 08:59:12 |

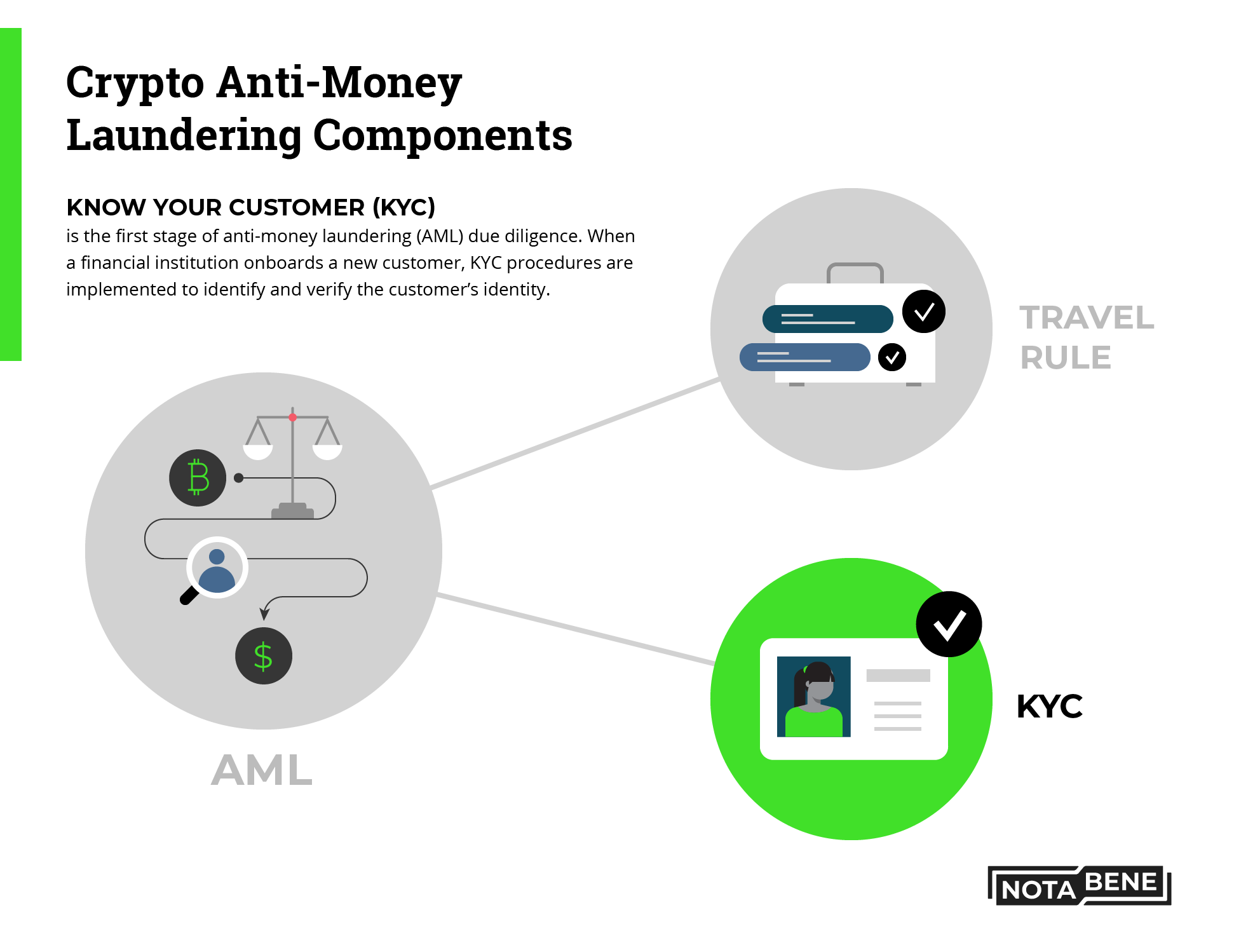

Tương lai của KYC trong tiền điện tử

Với sự thúc đẩy quy định đối với các tiêu chuẩn nhận dạng chặt chẽ người dùng tăng lên, ngành công nghiệp tiền điện tử chắc chắn sẽ có một số đổi mới để phù hợp với thị trường.

Nguyên tắc về tiền điện tử và quy trình xác minh danh tính (KYC) dường như là hai điều trái ngược nhau - sự ẩn danh trong thị trường tiền điện tử không phù hợp với các giao thức tập trung cũ của tài chính truyền thống, nhưng việc bắt buộc phải chấp nhận và phù hợp là điều không thể tránh khỏi đối với ngành công nghiệp đang phát triển.

Sự mâu thuẫn không bao giờ thực sự biến mất, nhưng ngay cả trước những nhịp điều chỉnh mạnh mẽ của thị trường trong những tháng gần đây đối với tiền điện tử, cũng như những vụ tấn công vào các dự án crypto đã khiến các cơ quan quản lý rõ ràng đã muốn thúc đẩy các nền tảng được thiết lập theo hướng quy trình xác thực nghiêm ngặt hơn và cắt giảm những người chơi theo đường lối cứng rắn về quyền riêng tư khỏi thị trường.

Đồng sáng lập Cardano, Charles Hoskinson, bày tỏ quan điểm phổ biến từ phía ngành công nghiệp tại Quốc hội Hoa Kỳ khi ông nói với các nhà lập pháp rằng không có cơ quan quản lý nào đang thực hiện tốt các biện pháp bảo vệ KYC và Chống rửa tiền (AML) vào lúc này. Tuy nhiên, liệu cộng đồng tiền điện tử có đạt đến điểm cả về mặt kỹ thuật và danh tiếng khi họ có cơ hội cho một hệ thống KYC phi tập trung hơn và riêng tư hơn không?

Từ bản chụp hộ chiếu đến cơ sở dữ liệu của bên thứ ba

Thật khó để tưởng tượng ngày nay, nhưng KYC đã trở thành một tiêu chuẩn cho hệ thống tài chính truyền thống trong một vài thập kỷ - gần đây đã trở thành một tính năng mặc định cho những người chơi lớn nhất trong tiền điện tử.

Ví dụ: Binance đã công bố quy trình nhận dạng nghiêm ngặt hơn cho người dùng chỉ vào năm 2021 sau một loạt tranh cãi pháp lý trên toàn cầu. Không cần phải nói, vẫn còn vô số các sàn giao dịch nhỏ hơn đang cố gắng trốn tránh sự chú ý của các cơ quan quản lý và bỏ qua lời kêu gọi toàn cầu về KYC chặt chẽ hơn.

Tuy nhiên, mọi thứ sẽ khó diễn ra suôn sẻ đối với những người thích khai thác vùng xám, và không chỉ riêng các quan chức và cơ quan thực thi pháp luật hoạt động quá mức mới đe dọa sự tồn tại của phân khúc này.

Áp lực đang tăng lên từ các cá nhân và tổ chức mới đến. Trước đây, mặc dù không nhất thiết phải quen thuộc với di sản tư tưởng của tiền điện tử - đó là sự phi tập trung, nhưng dường như mọi người và tất cả chúng ta đã sẵn sàng trao đổi chủ quyền để thuận tiện trên một nền tảng đã được thiết lập. Những người tham gia sẽ không còn do dự khi mạo hiểm tiền của họ bằng cách đưa chúng vào một thị trường được kiểm soát chặt chẽ. Justin Newton, người sáng lập và Giám đốc điều hành của Netki - một công ty KYC tập trung vào tiền điện tử - giải thích với Cointelegraph:

“Khi tiền điện tử trở thành thị trường đại chúng, có khả năng đại đa số người dùng sẽ chọn sử dụng các dịch vụ có ít nhất một số điểm tập trung. Trong thế giới thực, hầu hết mọi người đều coi trọng quyền riêng tư và tự do dân sự, mà không phải là những người theo chủ nghĩa tự do cực đoan. Khi được lựa chọn giữa một nền tảng được quản lý hợp lý và các lựa chọn thay thế có khả năng mờ ám và không rõ ràng, hầu hết mọi người sẽ chọn nền tảng trước đây”.

Phát biểu với Cointelegraph, Lisa Fridman, đồng sáng lập và chủ tịch của Quadrata - một nhánh của Spring Labs tập trung vào việc phát triển hộ chiếu Web3 - đã mô tả sự kém phát triển của KYC trong tiền điện tử là một vấn đề tăng trưởng:

“Có một số tổ chức tài chính với tổng tài sản hàng nghìn tỷ USD ngày nay không thể tham gia vào lĩnh vực tài chính phi tập trung vì nó thiếu các khuôn khổ nhận thức về tuân thủ hoặc các cách để giảm thiểu khả năng giao kết với các tác nhân xấu.”

Với tất cả tính chất mặc định và phi tập trung của nó, KYC trong tiền điện tử hoạt động khá đơn giản. Nói chung, nó bao gồm xác nhận ID với ảnh chụp hộ chiếu và dữ liệu cơ bản được so sánh với hồ sơ công khai và cá nhân, cũng như được kiểm tra chéo với các dữ liệu khác được cung cấp như số điện thoại hoặc địa chỉ email. Chụp ảnh tự sướng với ghi chú viết tay cũng là một trong những hình thức xác thực phổ biến.

Một cách tiếp cận nâng cao hơn bao gồm, đặc biệt với các nền tảng cho vay hoặc cho vay, bao gồm theo dõi trạng thái tín dụng hoặc tài sản phi tập trung của khách hàng. Các tổ chức tài chính thường cũng sẽ kiểm tra tên của khách hàng tiềm năng để chống lại các biện pháp trừng phạt thích hợp và danh sách những người có liên quan đến chính trị (PEP). Một số loại giao dịch tài chính nhất định cũng có thể yêu cầu các bước tiếp theo, chẳng hạn như xác minh tư cách nhà đầu tư được công nhận.

KYC càng ít càng tốt không phải là một giải pháp

Sự kết hợp với áp lực cao từ các cơ quan quản lý và thực thi và việc không có các tiêu chuẩn quốc tế thống nhất góp phần gây ra căng thẳng chung xung quanh KYC trong một lĩnh vực đầu tư tài chính đang phát triển nhanh chóng.

Gần đây: Doanh số bán ví tiền điện tử phần cứng tăng lên khi các sàn giao dịch tập trung tranh giành nhau thị phần này.

Giám đốc điều hành Metal Pay, Marshall Hayner, nói với Cointelegraph rằng ngành công nghiệp tiền điện tử trên toàn cầu không đạt được tiêu chuẩn dễ hiểu về trao đổi dữ liệu điện tử giữa các tổ chức tài chính truyền thống, chẳng hạn như ISO20022. Ông đồng ý với điều đó, nói thêm rằng việc thiếu các tiêu chuẩn rõ ràng và quyền tự do giải thích thường dẫn đến việc các công ty thị trường cắt giảm chi phí một cách ác ý:

“Các cơ quan quản lý cung cấp hướng dẫn, và các công ty giải thích những hướng dẫn đó cho doanh nghiệp của họ. Điều này dẫn đến sự không nhất quán trong toàn ngành và một phần nào đó là ảnh hưởng tự nhiên của việc các công ty muốn thực hiện càng ít KYC càng tốt để giảm chi phí cũng như gia tăng sự tiếp cận của họ trong thị trường với vai trò là một doanh nghiệp”.

Tình trạng này không thể kéo dài, do tham vọng của ngành là hợp nhất hoặc thậm chí phá vỡ hệ thống tài chính truyền thống và tăng quy mô bằng cách thu hút các nhà đầu tư tổ chức.

Thoạt nhìn, quả bóng nằm ở phía các nhà quản lý, những người đang dần chuyển sang một số loại khuôn khổ tổng thể hoặc ít nhất là một số khuôn khổ lớn - như quy định về Thị trường tài sản tiền điện tử ở Liên minh Châu Âu hoặc Lummis-Gillibrand “ hóa đơn tiền điện tử ”ở Hoa Kỳ.

Mặc dù việc di chuyển từ kỷ nguyên không được phép của tiền điện tử ban đầu chắc chắn gây ra sự lo lắng lớn đối với những người truyền bá tiền điện tử, nhưng vẫn có tiềm năng đôi bên cùng có lợi. Fridman giải thích rằng tình huống trớ trêu là việc không tiết lộ bất kỳ dữ liệu nào thực sự giới hạn phạm vi các trường hợp sử dụng tiềm năng và cơ hội được khen thưởng vì đã tạo dựng được danh tiếng mạnh mẽ. Ngoài mối liên hệ thiết yếu giữa câu chuyện tín dụng tốt và minh bạch với khả năng sử dụng các giải pháp hiệu quả hơn về vốn, một số người đánh giá thấp tất cả những rủi ro quá thực tế, bà tin rằng:

“Như những phát triển gần đây trên thị trường tiền điện tử đã chỉ ra, một số người tham gia có thể đang đánh giá thấp những rủi ro liên quan. Một khuôn khổ quy định mang tính xây dựng có thể giúp quản lý những rủi ro như vậy ”.

Thông tin đăng nhập có thể xác minh, ZKP và KYC trên chuỗi

Tin tốt là không thiếu các giải pháp sáng tạo mà ngành có thể cung cấp để thu hẹp khoảng cách giữa nhu cầu quy định và mong muốn về quyền riêng tư của người dùng. Một trong số đó là thông tin xác thực - một tiêu chuẩn mở cho thông tin xác thực kỹ thuật số sử dụng chữ ký số có thể xác minh dễ dàng. Chữ ký đó khớp với cá nhân (chủ sở hữu), người phát hành và người xác minh theo một loại hình tam giác, trong đó người đó không phải trực tiếp cung cấp dữ liệu nhạy cảm cho từng thực thể mà họ tương tác. Công nghệ này đã thu hút được sự chú ý của ngành y tế đang phải đối mặt với những thách thức mới trong đại dịch COVID-19.

Một khái niệm đầy hứa hẹn khác là zero-knowledge proofs, một giao thức mà qua đó quy trình xác thực kỹ thuật số có thể được tạo điều kiện thuận lợi mà không cần sử dụng bất kỳ mật khẩu hoặc dữ liệu nhạy cảm nào khác. Có những ví dụ về nền tảng nhận dạng độc quyền cho phép nhân viên bên thứ ba (ví dụ: cơ quan thực thi pháp luật) xác định xem một cá nhân có giấy phép lái xe hợp lệ hay không mà người đó không phải giao bất cứ thứ gì khác ngoài số ID của họ. Một trường hợp sử dụng quen thuộc hơn với cộng đồng tiền điện tử là ZCash (ZEC), sử dụng sự lặp lại đặc biệt của các bằng chứng không có kiến thức cho phép các giao dịch gốc vẫn được mã hóa hoàn toàn trong khi vẫn được xác minh theo các quy tắc đồng thuận của mạng.